74% заемщиков приходят в МФО, уже имея банковский кредит

МОСКВА, 12 июля /ФИС/ Объединенное Кредитное Бюро и сервис онлайн-кредитова

Аналитики Е Заем и Объединенного Кредитного Бюро провели исследование, согласно которому 74% всех клиентов МФО, впервые получивших заем, уже брали кредит в банке.

Это идет в разрез с устоявшимся мнением, что займы МФО – это легкий способ заработать кредитную историю и впоследствии получить доступ к банковским кредитам. Действительно, на этапе становления микрофинансового рынка первые офлайн-игроки активно выдавали займы "кредитным новичкам", так как они тестировали скоринговые системы и накапливали необходимую статистику. Но впоследствии все больше займов стало выдаваться через интернет, и наличие кредитной истории стало одним из основных факторов оценки заемщиков. Как правило, клиенты с кредитной историей заведомо лучше тех, кто ее не имеет. Однако МФО финансируют и последних, используя поведенческий скоринг и скоринг по социальным сетям.

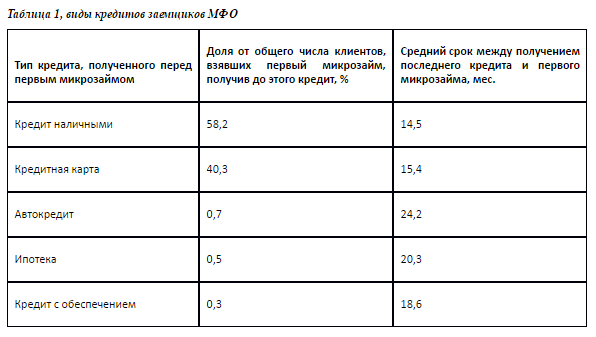

Кредитные предпочтения заемщиков МФО

Абсолютное большинство клиентов, впервые обратившихся в МФО, брали в банках беззалоговые кредиты. 58,2% клиентов имели кредиты наличными, 40,3% – кредитные карты. К этим кредитным продуктам микрозаймы ближе всего по своей сути. Для клиентов, бравших такие кредиты, сроки между кредитом и первым микрозаймом оказались самыми короткими. Заемщики, получавшие кредит наличными, пришли в МФО в среднем через 14,5 мес. после получения кредита в банке, а владельцы кредитных карт – спустя 15,4 мес. Менее 1% заемщиков получали автокредит, ипотеку или кредит с обеспечением.

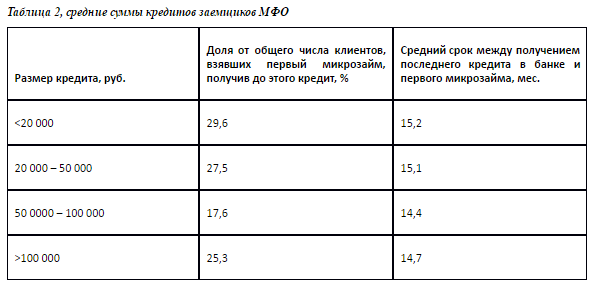

Средние суммы банковских кредитов

Почти треть заемщиков брали в банках кредиты на суммы до 20 тыс. руб., что сопоставимо со средним размером займа до зарплаты (около 12 тыс руб.). 27,5% заемщиков брали кредит на сумму от 20 до 50 тыс руб. (средний размер займа с постепенным погашением составляет около 30 тыс руб.). 17,6% заемщиков получали кредиты на сумму от 50 до 100 тыс. руб. и 25,3% - на сумму более 100 тыс. руб.

Эти суммы значительно превышают размеры займов, которые можно получить в МФО, и такие данные могут свидетельствоват

Кроме того, в ситуации снижения реальных доходов населения, многим заемщикам становится все сложнее обслуживать имеющиеся кредиты, поэтому часть из них обращается за займами в микрофинансовые организации для внесения очередного платежа по банковскому кредиту. За прошедший год доля таких клиентов выросла с 15% до 23%.

Лига Трупа, управляющий директор сервиса онлайн-кредитова

Лига Трупа, управляющий директор сервиса онлайн-кредитова

Николай Мясников, заместитель генерального директора ОКБ: "За годы интенсивного роста розничного кредитования более 85% экономически активного населения России хоть раз пользовались заемными средствами, поэтому неудивительно, что большинство клиентов МФО уже имели кредитный опыт. В ситуации, когда банки повышают требования к заемщикам, часть бывших банковских клиентов обращаются за займами в микрофинансовые организации. При этом, вопреки расхожему мнению, такие заёмщики далеко не всегда являются "плохими". По данным ОКБ более 55% людей, получивших заем в МФО в апреле 2016 г., имеют хорошую кредитную историю, то есть ни разу в жизни не допускали просрочек платежей более 30 дней".

Источник: Пресс-служба ОКБ